Recursos principais

Recursos principais

R$ 11 bilhões foram captados pelos fundos de previdência privada nos 3 primeiros meses do ano – veja o que impulsionou esta alta

Só nos 3 primeiros meses de 2024, a previdência privada já captou 56% do valor de todo o ano de 2023. Com mais exatidão, R$ 11 bilhões já entraram para os fundos de previdência neste ano, já descontados os resgates, segundo a Anbima.

Apenas em janeiro, os fundos de previdência captaram R$ 4,8 bilhões. Isso representa uma alta de 187% em relação ao mesmo mês de 2023 e um novo recorde dos últimos 10 anos, de acordo com dados da Fenaprevi.

Está claro que 2024 está sendo um ano fora da curva para os fundos de previdência privada. Ainda mais porque o maior volume de investimento nesses fundos costuma ser nos últimos meses de cada ano, devido ao benefício fiscal que existe na previdência.

Mas, afinal, o que está causando esse aumento de interesse na classe de ativos?

A analista Rafaela Ribas, da Empiricus Research, defende que existem dois principais fatores por trás do crescimento da previdência privada.

1. Come-cotas nos fundos exclusivos abre oportunidade para a previdência privada

No final do ano passado, algumas regras foram alteradas na tributação dos fundos exclusivos. Uma das mudanças foi a cobrança do come-cotas, que antes não existia para essa classe de fundos.

Uma vez por semestre, a Receita Federal “morderá” uma quantidade de cotas dos investidores – uma tributação que já é comum em outros fundos de investimentos.

Mas essa é uma modalidade de tributação que não existe na previdência privada, o que faz, na visão da analista, gerar uma migração de capital dos fundos exclusivos para os de previdência.

LEIA MAIS: Casa de research liberou gratuitamente um guia completo da previdência privada – veja como acessar aqui.

2. Menos CRAs, CRIs, LCAs, LCIs e outros títulos isentos de IR no mercado?

Em fevereiro deste ano, o Conselho Monetário Nacional criou uma medida que “aperta” as regras de emissão de alguns títulos isentos de Imposto de Renda, como os CRAs, CRIs, LCAs e LCIs.

Ou seja, é esperado que o número de títulos como esses diminua no mercado e o investidor tenha menos alternativas de investimentos atrativos sem a “abocanhada” do Leão.

Para Ribas, essa nova regulação também foi peça-chave para o aumento de captação na previdência privada.

“As pessoas estão tentando fugir dessas tributações e indo para veículos que têm mais benefícios nesse momento, que é o caso dos fundos de previdência”, afirmou no programa Giro do Mercado.

Embora a previdência privada não seja isenta de Imposto de Renda, a alíquota pode chegar a apenas 10% nas aplicações de regime regressivo: “isso não se encontra em nenhum outro fundo”, defende a analista.

GUIA GRATUITO: ENTENDA TODOS OS BENEFÍCIOS DA PREVIDÊNCIA PRIVADA

Previdência se destaca entre investidores que querem menos impostos

Com as mudanças nas tributações de outros títulos e esse grande fluxo de capital nos fundos de previdência privada, Rafaela Ribas reforça a importância de investir em previdência.

Para a analista:

“A previdência faz cada vez mais sentido para o investidor e é a melhor saída para quem quer menos tributação nos investimentos”.

Isso porque, como dito anteriormente, nos fundos de previdência não há a cobrança de come-cotas e a tributação de Imposto de Renda pode ser a menor do mercado.

Mas ainda há um terceiro fator que favorece a atratividade dessa classe de ativos quando o assunto é tributação: é possível dar o “troco no Leão” e deduzir até 12% da renda tributável com um plano PGBL na carteira.

Ou seja: a previdência privada pode, além de cobrar o menor imposto do mercado de fundos, “engordar” a restituição do Imposto de Renda do investidor no ano seguinte ao investimento.

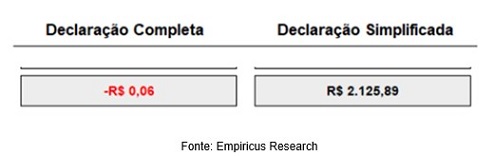

Por exemplo, imagine um contribuinte com renda anual de R$ 100 mil, sem despesas dedutíveis, sem dependentes, sem investimento em previdência privada e que optou pela declaração simplificada no Imposto de Renda.

Essa pessoa poderia receber uma restituição de pouco mais de R$ 2 mil:

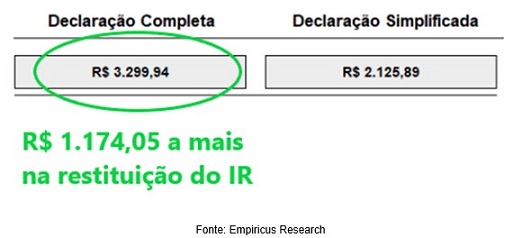

Já se essa mesma pessoa investisse em previdência privada e optasse pela declaração completa, essa restituição poderia aumentar para mais de R$ 3 mil – uma diferença de R$ 1.174 em relação à restituição sem o investimento na classe:

Esse ganho de restituição exemplifica por que Ribas defende que a previdência privada é a melhor estratégia para quem quer buscar bons ganhos com uma menor preocupação com impostos.

Mas é claro que, além das vantagens tributárias, os fundos de previdência também são considerados ótimas oportunidades para quem quer “turbinar” a renda na aposentadoria (veja todas as vantagens em um Guia completo e gratuito clicando aqui).

PREVIDÊNCIA PRIVADA: ENTENDA TUDO SOBRE ESSE TIPO DE INVESTIMENTO – É DE GRAÇA

Guia completo mostra o passo a passo da previdência privada

Para facilitar o entendimento dos investidores, os analistas da Empiricus Research produziram um Guia completo da previdência privada. Esse material explica em detalhes tudo que você precisa saber para usar esse investimento a seu favor.

Trata-se de um passo a passo da previdência que mostra:

- Todas as vantagens de ter um plano de previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Qual regime de tributação optar: progressivo ou regressivo;

- Como usar a previdência para aumentar sua restituição do Imposto de Renda;

- Uma planilha financeira para calcular quanto você precisa investir; e

- Uma lista de fundos de previdência que valem a pena.

Qualquer investidor interessado em boas vantagens tributárias e em uma renda atrativa na aposentadoria pode ter acesso a esse material. Isso porque a equipe de análise está liberando o Guia da Previdência Privada como uma cortesia.

Ou seja: nem um centavo será cobrado para receber esse conteúdo. Basta clicar neste link ou no botão abaixo para acessar:

GUIA GRATUITO DA PREVIDÊNCIA PRIVADA: VEJA TUDO QUE É PRECISO SABER ANTES DE INVESTIR

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.