Recursos principais

Recursos principais

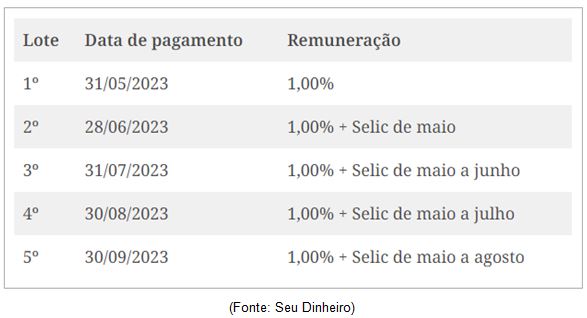

Segundo a Receita Federal os lotes de restituição pago a partir de junho serão corrigidos pela Selic mensal mais o acréscimo de 1% (Imagem: Canva)

Faltam apenas alguns dias para o fim do prazo de entrega da declaração do Imposto de Renda. E de acordo com a Receita Federal, até a última sexta-feira (24) dos 43 milhões de contribuintes esperados, 30% ainda não haviam prestado contas ao Fisco.

Esse comportamento não é nenhuma novidade. Afinal, todos os anos, sempre tem aquele grupo que deixa para acertar as contas com o Leão na última hora.

E o que mais se vê por aí são matérias criticando a postura de quem deixa para entregar a declaração no “apagar das luzes”.

Mas e se eu te dissesse que existe uma vantagem para quem declara no fim do prazo, e mais, que, além desta, há outros mecanismos que podem “turbinar” a sua restituição?

GUIA GRATUITO PARA ‘TURBINAR’ A SUA RESTITUIÇÃO

Você pode ser recompensado por pagar no fim do prazo

O primeiro lote de restituições de 2024 será pago na próxima sexta-feira (31), data que também marca o fim do prazo para as entregas das declarações.

Assim, para definir quem são as pessoas que vão receber no primeiro lote, a Receita estabelece algumas prioridades. São elas:

- Idosos acima de 80 anos;

- Idosos entre 60 e 79 anos e contribuintes com deficiência física ou mental ou portadores de moléstia grave;

- Pessoas cuja maior fonte de renda é o magistério;

- Contribuintes que optaram pela declaração pré-preenchida e/ou restituição via PIX; e

- Demais contribuintes.

Em geral, o principal incentivo para entregar a declaração logo no início do prazo é ser um dos primeiros na ‘fila da restituição’.

Contudo, o que muitas pessoas não sabem é que ser um dos últimos a receber a restituição tem suas vantagens.

Acontece que as restituições pagas a partir do 2º lote são corrigidas pela Selic. Atualmente, a taxa básica de juros está em 10,50% ao ano, um patamar menor do que em 2023, mas, ainda assim, na casa dos dois dígitos.

E em 2024 tem uma novidade: a Receita Federal informou que, além da correção pela Selic, todos os lotes receberão um acréscimo de 1%, referente ao mês de pagamento. Veja só na imagem abaixo:

Para você ter uma ideia, em 2023, quem esperou e recebeu no 5º lote teve uma correção de 4,28% na restituição.

Assim, se usássemos como base a rentabilidade de abril (0,89%), estaríamos falando de uma correção de aproximadamente 1,89% para as restituições do segundo lote.

E, levando em conta que a cada lote o valor é corrigido, quanto mais tarde o contribuinte receber, mais a restituição vai render. Vale lembrar que são raras as oportunidades de um retorno de 100% do CDI, sem cobrança de IR e com a garantia do governo.

Existe uma estratégia que pode ‘turbinar’ ainda mais a sua restituição

Para falar a verdade, os ganhos com a correção da restituição pela Selic podem ser “mixaria” diante do quanto você pode receber usando a estratégia que vou te explicar agora.

Se você já faz a declaração há algum tempo, deve saber que quanto mais gastos dedutíveis tiver, maiores são as chances de receber uma restituição “gorda”.

O problema é que nem sempre o contribuinte tem despesas com dependentes, educação, saúde etc.

Entretanto, quem investe em Previdência Privada, no plano PGBL, pode deduzir até 12% da renda tributável.

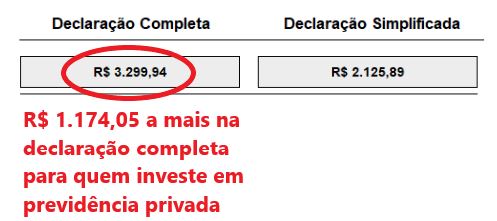

Os analistas da Empiricus fizeram uma simulação para comparar o quanto a restituição poderia aumentar usando o benefício desse investimento.

Para isso, eles usaram um indivíduo que ganha R$ 100 mil por ano e que poderia deduzir até R$ 12 mil do Imposto de Renda, investindo em Previdência Privada.

Veja só:

Perceba que, investindo em previdência privada, o contribuinte da simulação recebeu R$ 1.174,05 a mais na sua restituição.

É claro que os valores podem mudar de acordo com a realidade de cada investidor. Pois no Imposto de Renda tudo vai depender do quanto você ganha, se tem outras despesas tributáveis e o montante investido em previdência privada.

No Guia da Previdência Privada, você encontra uma planilha para lhe ajudar a realizar essa simulação e descobrir se essa estratégia é realmente vantajosa para você.

Entretanto, o fato é que tanto o indivíduo do exemplo acima como você poderiam ter recebido uma restituição bem mais “gorda” neste ano, se tivessem investido em previdência privada em 2024.

Mas a boa notícia é que é possível aumentar o pix da Receita que será recebido em 2025.

APRENDA A ‘TURBINAR’ A SUA RESTITUIÇÃO INVESTINDO EM PREVIDÊNCIA

E este é apenas um dos benefícios de contratar um plano de previdência privada. Você ainda pode se planejar para se aposentar mais cedo e com uma renda melhor que só o benefício do INSS.

Baixe o guia da Previdência Privada gratuitamente

Se você não sabia da possibilidade de ‘turbinar’ a sua restituição investindo em um plano PGBL da previdência privada, talvez se sinta perdido em como usar esse recurso.

Pensando nisso, a Empiricus, empresa do Grupo BTG, está oferecendo como cortesia o acesso ao Guia da Previdência Privada.

Neste material, você vai encontrar tudo o que precisa saber para investir nesse ativo e buscar uma restituição turbinada já no ano que vem.

Além disso, no guia você vai descobrir:

- Outras vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para trocar uma alíquota de 27,5% por uma de 10%;

- Planilha financeira para calcular quanto você precisa investir.

BÔNUS: os 4 fundos de previdência privada que valem o seu dinheiro.

Com esse material você vai aprender a “engordar” a sua restituição do Imposto de Renda, além dos outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito. Para acessá-lo, basta clicar neste link e seguir as instruções:

BAIXE GRATUITAMENTE O GUIA DA PREVIDÊNCIA PRIVADA

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.