Recursos principais

Recursos principais

Investidor15

- Dono

- 6327

- 21/05/2014

Após me aventurar pelo mercado de ações durante o final de 2013 e o ano de 2014, acreditei na possibilidade de fazer um investimento para colher polpudos frutos a curto, médio e longo prazo. Como muitos outros investidores, vi meu capital reduzir-se drasticamente. Errei ao não usar stop e segui adquirindo na queda, baixando meu preço médio. Hoje amargamos um valor muito baixo e as perspectivas não são boas. Pelas novas regras da Bovespa, a ação terá que se submeter a um agrupamento para que a cotação volte a valores superiores a R$1,00 para que possa continuar sendo negociada. Há também o fantasma de uma dívida de curto prazo (2015 e 2016) para a qual ainda não há solução. A ocupação da área segue sendo uma promessa e contratos efetivos não tem sido anunciados com a celeridade necessária para dar credibilidade ao empreendimento bem como gerar receita.

Dentro deste contexto criei este espaço no intuito de colher junto as foristas da ADVFN alternativas para a recuperação de prejuízo, no todo ou em parte, causado pela inadvertida forma de operar esta ação, (sem stop). Será um espaço aberto, sem censura, onde todos poderão debater livremente e defender seus pontos de vista. É recomendável que as alternativas sejam fundamentadas sempre pensando no bem comum e crescimento intelectual e financeiro do grupo. É também desejável que as colocações sejam feitas de forma a poderem ser acompanhadas também pelos leigos.

Sejam todos bem vindos!

ATUALIZANDO:

As dívidas de curto prazo foram sanadas. Aparentemente a empresa segue capitalizada para poder fazer frente às despesas necessárias para seguir operando e atraindo novos parceiros e clientes. O que não muda é a situação dos sócios minoritários, que seguem sem perspectivas de recebimento de dividendos, uma vez que toda receita que se faz é consumida integralmente e tudo indica que continuará assim por muitos anos.

ATUALIZAÇÃO 2:

Parece que a novela Prumo segue. Nova sinalização de OPA. Volume diário fraco. Confesso que não leio nada a respeito há muito tempo. Sei que a Petrobrás já está lá dentro e que a OSX alugou sua área. O porto deve estar funcionando bem. Bom para o município onde está inserido, que recebe polpudos impostos municipais. Boa sorte a quem segue na peleia.

ATUALIZAÇÃO 3:

Reativando o tópico e esperando contribuições de todos para ganharmos dinheiro!

ATUALIZAÇÃO 4:

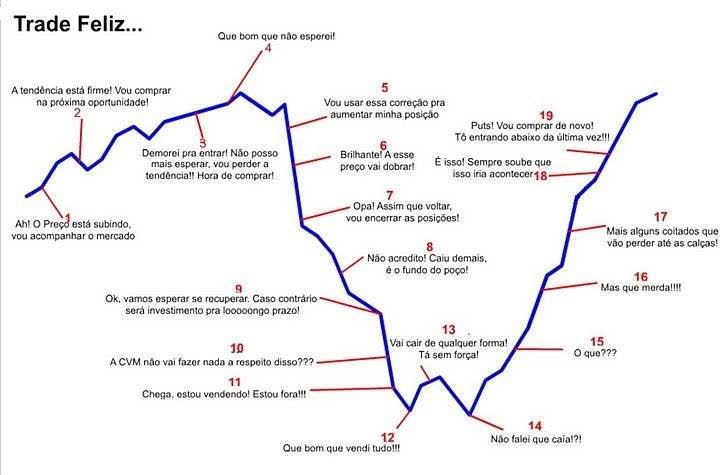

Dada a relevância da informação, colocarei o gráfico do Trade Feliz no cabeçalho. É educativo.

1

1

Comentários

161 de 1609

tatu bola

6132 22/06/2013A "Ver navios , literalmente".

162 de 1609

Investidor15

6327 21/05/2014Dias difíceis estes, desde o final do ano passado.

O que me inspirou a tecer este pequeno comentário foi uma notícia lida neste minuto, na Folha de São Paulo, sobre a situação venezuelana. Mais especificamente um dos gráficos colocados ao final da reportagem, onde há uma projeção da OPEP para o petróleo, em 2016 a US$65.6 e 2017 a US$69.7. A expectativa deles era para US$49.5 em 2015. Atualmente tem oscilado por volta de US$35.

Caso a expectativa da OPEP se concretize (aparentemente está desatualizada), teremos uma súbita mudança nas condições das petroleiras, especialmente de nossa Petrobrás. É um ponto a ser observado. Sugiro bastante atenção pois se a reversão nas cotações desta commodity se confirmar no médio prazo, teremos uma boa oportunidade de ganho.

Solicito que alguém que domine o assunto teça alguns comentários a respeito desta possibilidade.

Abaixo o link com a fonte:

http://www1.folha.uol.com.br/mundo/2016/01/1727701-ascensao-de-deputado-veterano-embaralha-oposicao-venezuelana.shtml

163 de 1609

samarao

10 06/06/2015http://prumo.riweb.com.br/Download.aspx?Arquivo=FYOf4JRzE74TG2AqTexeSw==

http://prumo.riweb.com.br/Download.aspx?Arquivo=FYOf4JRzE74TG2AqTexeSw==

164 de 1609

bizu

7843 10/06/2007Saiu Laudo de avaliação da Tereos e um fator determinante foi o desconto da divida liquida que se for aplicada a PRML tb poderá trazer o laudo da avaliação para os R$ 1,15 ofertado pela EIG. Confira: => Laudo OPA Teri3 feito pelo Bradesco

Item 15. Ao elaborar este Laudo de Avaliação, o Bradesco BBI realizou uma avaliação exclusivamente econômico-financeira da Companhia. Para fins da avaliação por valor econômico, como faculta o art. 8º da ICVM-361 e conforme o Anexo III, Inciso XII alínea "a" itens 1 e 2, alínea "b" e alínea "c" item 1 da mesma instrução, a Companhia foi avaliada de acordo com: (i) a metodologia do fluxo de caixa descontado ("FCD"); (ii) pelo preço médio ponderado de cotação das ações da Companhia ("VWAP"), com base: (a) nos 12 (doze) meses imediatamente anteriores a 04 de dezembro de 2015, data de publicação do fato relevante; e (b) entre a data de publicação do fato relevante e data da publicação deste Laudo de Avaliação; e (iii) pelo valor do patrimônio líquido por ação da Companhia apurado em 30 de setembro de 2015.

Para fins de cálculo do valor das ações representativas do capital social da Companhia ("Valor do Equity"), do valor econômico financeiro total da Companhia ("Valor da Firma"), foi descontada a dívida líquida e outros ajustes de ativos e passivos da Companhia em 30 de setembro de 2015 ("Dívida Líquida" e "Ajustes", respectivamente).

Pag 44

O Valor do Equity da Tereos Internacional foi baseado em avaliação por fluxo de caixa descontado, na qual foram empregadas as seguintes premissas e valores

- WACC:

- Sugar International: 11,7% para o fluxo explícito e 11,4% para o valor terminal

- Starch & Sweeteners: 10,7% para o fluxo explícito e 10,4% para o valor terminal

- Crescimento na perpetuidade: 4,9% (inflação de longo prazo, sem crescimento real) - Data base da projeção: 30/09/2015

- Valor da Firma: R$6.126,5 milhões

- Dívida líquida2 e ajustes: R$5.164,7 milhões

- Valor do Equity: R$961,7 milhões

Valor da Firma 6.126,5

Dívida líquida e ajustes (5.164,7)

Valor do Equity 916,0 961,7 1.007,4

-4,75% +4,75%

Número de ações (milhões) 16,4

Preço por ação (R$/ação) 56,01 58,81 61,60

-4,75% +4,75%

http://ri.tereosinternacional.com.br/Download.aspx?Arquivo=iiqPd50Uj4/2H7cNwfyMdA==&idcanal=C7Nln29CbPoJQWJmaHPNhQ==

165 de 1609

bizu

7843 10/06/2007Ou tem tanto forum de PRML aqui na ADVFN que já estou misturanda as bolas? Acho que foi isso...

166 de 1609

bizu

7843 10/06/20071) Laudo perto dos 1,15: 70% de chances de acontecer

- mas pode haver resistencias, pedidos de novos laudos - a novela pode render + tempo

- pela diferença de valores hj de cerca de 40%, o mercado está apostando que a novela está só começando

- como os controladores tb tem um historico de desrespeito os minoritarios, haja coração e rivotril pra aguentar o tranco (oscilações e/ou perda de liquidez)

2) Laudo um pouco acima dos 1,15: 25% de chances

- se a avalição fosse seria e justa seria um cenario bastante factivel;

- a questão é que os laudos de avaliação não costumam ser muito confiaveis

- acredito que nesse caso aceitariam pagar até uns 1,50 pra agilizar o fechamento de capital

3) Laudo muito acima dos 1,5: 5% de chances

- podem cancelar o OPA e aguardarem nova oportunidade

- cotação teriam grandes turbulencias no curto prazo (perda de liquidez e de valor)

- mas se ganharia no medio/longo prazo, embora saibamos que a longo prazo, todos nos estaremos mortos

167 de 1609

xumta

10777 24/03/2013EMPRESA VALENDO MÍSEROS 48 MILHÕES OU US$ 12 MILHÕES VAI NO MINIMO

VOLTAR A VALER R$ 500 MILHÕES JÁ INCLUIDO A NOVA CAPITALIZAÇÃO DE 200 MILHÕES

MELHOR OPORTUNIDADE DE GANHAR DINHEIRO NA BOLSA.

ALONGAMENTO DA DIVIDA 5 ANOS

VENDA DA ALLUS 800 MILHÕES

CAPITALIZAÇÃO 200 MILHÕES

FATURAMENTO 2 BILHÕES ( INCLUIDO A VENDA DA ALLUS )

EBTIDA 250 MILHÕES ANO

MIGRAÇÃO NOVO MERCADO

CTAX11 FREE FLOAT LEVE COM BOA LIQUIDEZ É COMPRAR E ENCARTEIRAR.

TARGET R$ 5,00 UNIT

168 de 1609

bizu

7843 10/06/2007Vale observar que até o momento a EIG não publicou formalmente o edital do OPA, só soltou balão de ensaio...

"CVM mantém prazo até 28 de março para edital de OPA da BR Properties

A Comissão de Valores Mobiliários (CVM) manteve o prazo até 28 de março para que a GP Investments publique o edital da oferta pública voluntária de aquisição (OPA) de controle da BR

Properties, apesar das contestações da companhia de propriedades comerciais.

A data limite anterior para a publicação do edital terminava na quintafeira, dia 11.

O anúncio de intenção de OPA vem sofrendo diversas críticas da BR

Properties desde o começo do processo, em dezembro. No dia 5 de fevereiro,

a companhia divulgou documento criticando duramente a prorrogação do prazo para uma definição a respeito de uma possível oferta para compra de seu controle.

Ontem, a GP Investments divulgou comunicado rebatendo os comentários da BR Properties e defendendo a manutenção do novo prazo. O entendimento do fundo é de que há vários exemplos de ofertas recentes que “têm consumido, entre o período de sua divulgação ao mercado e a efetiva publicação do edital de oferta, prazo consideravelmente maior do que os 105 dias concedidos [pela CVM]”.

Caso não entregue o edital até a nova data estabelecida pela CVM, a GP Investments não poderá realizar uma oferta pela BR Properties por seis meses.

http://www.valor.com.br/empresas/4433056/cvm-mantem-prazo-ate-28-de-marco-para-edital-de-opa-da-br-properties

169 de 1609

Investidor15

6327 21/05/2014Agradeço aos novos comentaristas suas participações.

170 de 1609

Investidor15

6327 21/05/2014Pela reportagem, não vi nada grave na mesma. As alíquotas serão progressivas, sendo mantidos os atuais 15% para ganhos de até R$5.000.000,oo. A partir daí e até R$10.000.000,00, 17,5%. Entre R$10.000.000,00 e R$30.000.000,00, 20%. De R$30.000.000,00 para cima, 27,5%.

Tudo perfeitamente suportável.

Confesso que repentinamente me deu uma grande vontade de ser taxado pela alíquota máxima.

Fonte:

http://www.correiodopovo.com.br/Noticias/Politica/2016/02/580246/Senado-aprova-MP-que-eleva-imposto-sobre-ganhos-de-capital-

171 de 1609

marcelohars

2973 13/05/2013Enfia no rabo essa merda quebrada !

172 de 1609

Investidor15

6327 21/05/2014O objetivo deste fórum é achar opções para recuperar a perda dos que acreditaram no projeto da antiga LLXL3, hoje PRML3. Claro que quem adquiriu na faixa de R$0,30 (hoje R$3,00) está positivo e não tem do que se queixar. Para quem entrou há mais tempo, a única alternativa que resta é encontrar um papel que esteja muito depreciado e fazer uma aposta de risco. Outra é tentar aos poucos, seguindo a análise técnica e minimizando lentamente seu prejuízo.

Particularmente, não tenho muita disciplina e segui perdendo ao entrar muito cedo em USIM5 sem usar o stop, porém, analisando hoje as empresas disponíveis, arriscaria dizer que USIM5 pode surpreender. Sua situação financeira está ruim, bem como a parte administrativa, pelo que podemos observar lendo a respeito dela, mas está com a cotação lateralizada e os aluguéis começaram a ceder. Temos também alguns GAPs abertos, em especial o mais antigo, de 22 de setembro de 2015 em R$4,26. É um GAP que pelas suas características, como dizem os analistas experientes, pode nunca ser fechado, porém...

Confesso que atualmente, refletindo de cabeça fria, USIM5 pode ser uma opção interessante para recuperar prejuízo obtido em outros papéis, em especial em PRML3.

173 de 1609

Investidor15

6327 21/05/2014Se USIM5 vai reagir de forma semelhante ou se vai fechar o GAP dos R$4,26 eu não sei, mas sugiro aos leitores que reflitam a respeito durante o final de semana e tragam algum ponto de vista para este espaço, mesmo que discordante.

O fato é que ela está tão ou mais malvista que PDGR3 estava recentemente.

Façam suas apostas...

174 de 1609

Investidor15

6327 21/05/2014Aluguéis de USIM5 vem caindo por oito pregões consecutivos. Queda de 11,29% em número de papéis no período.

Fonte:

http://www.dadosdabolsa.com/Aluguel/USIM5

175 de 1609

Investidor15

6327 21/05/2014Segue a íntegra do FR referente à reunião do Conselho de Administração da Usiminas, realizada na última sexta-feira:

176 de 1609

Investidor15

6327 21/05/2014177 de 1609

Investidor15

6327 21/05/2014178 de 1609

Investidor15

6327 21/05/2014Ternium Investments S.à.r.l., na qualidade de acionista titular de 26,94% do capital votante e

13,43% do capital total da Companhia, requerendo, com base no artigo 123, parágrafo único,

alínea “c”, da Lei n. 6.404/1976, a inclusão da proposta de aumento de capital apresentada

pelo Grupo Ternium-Techint na ordem do dia da Assembleia Geral Extraordinária que deverá

deliberar sobre a proposta de aumento de capital aprovada pelo Conselho de Administração. A

proposta formulada pelo Grupo Ternium-Techint prevê aumento de capital no montante de até

R$ 563.000.000,00, mediante a emissão de até 100.000.000 de ações ordinárias e até

100.000.000 de ações preferenciais classe A, ao preço de emissão de R$ 4,35 por ação

ordinária e R$ 1,28 por ação preferencial classe A, com possibilidade de homologação parcial

caso sejam subscritas ações que perfaçam o montante de R$ 500.000.000,00.

179 de 1609

Investidor15

6327 21/05/2014março de 2016, para deliberar: (a) sobre a convocação da Assembleia Geral Extraordinária

para deliberar sobre proposta de aumento de capital aprovada pelo Conselho de

Administração; e (b) sobre o pedido apresentado pelo Grupo Ternium-Techint.

As demais informações sobre o aumento de capital referido no item (i) serão

oportunamente disponibilizadas na forma exigida pelo artigo 30, inciso XXXII, da Instrução

CVM n. 480/2009 e estarão à disposição dos acionistas na sede da Companhia e nos sites da

CVM (www.cvm.gov.br), BM&FBOVESPA (www.bmfbovespa.com.br) e da própria Companhia

(www.usiminas.com).

Belo Horizonte, 11 de março de 2016.

Ronald Seckelmann

Vice Presidente de Finanças e Relações com Investidores

Fonte:

http://ri.usiminas.com/ptb/5044/2016_03_11_Fato%20Relevante.pdf

180 de 1609

Pac Man da Bolsa

6380 08/12/2010