Recursos principais

Recursos principais

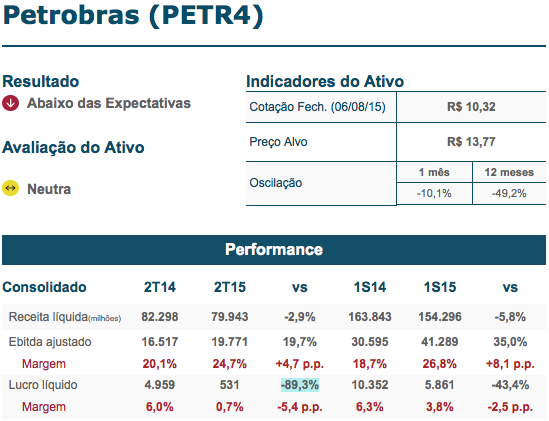

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

Os números da Petrobras mostraram uma combinação de operacional melhor, mas com a linha final bastante inferior às expectativas do mercado. Efeitos negativos de impairment e de despesa tributária levaram à queda significativa do lucro líquido. No caso da despesa tributária, com efeito tanto no operacional, como no financeiro, a companhia elucidou que tratou-se de reconhecimento sobre IOF referente a transações de mútuo entre a Petrobras e suas controladas no exterior, dos quais R$ 2,6 bilhões referem-se a provisões e aproximadamente R$ 1,6 bilhão decorrente de acordo de passivos do ano de 2008. No âmbito operacional, a empresa registrou queda no volume de vendas de derivados, diante do ambiente de menor atividade econômica e pela vantagem do etanol sobre a gasolina. Este ponto refletiu na redução do nível de produção média de derivados. A depreciação do petróleo contribuiu para uma descompressão de CPV, fazendo com que boa parte da melhora operacional ocorresse por fatores exógenos, beneficiando os resultados da área de abastecimento. Já o resultado financeiro foi pior, por “efeito IOF”, conforme já mencionado, além da variação cambial e monetária e maior endividamento no período. Por fim, a alavancagem reduziu entre os trimestres, de 5,0x, no 1T15, para 4,6x, neste 2T15, considerando Dívida líquida/Ebitda de doze meses, mas se mostra superior ao indicador de 4,1x, registrado em 2T14. Seguimos com viés neutro para os ativos PETR4, sobretudo, por acreditarmos que o contexto para o segundo semestre tende a ser menos benéfico para a companhia, diante de um dólar mais apreciado, elevando os desafios para manutenção da paridade de preços e pressionando o já alto nível de endividamento da empresa.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.