Recursos principais

Recursos principais

Nesta última quarta-feira, o Copom (Comitê de Política Monetária do Banco Central) decidiu cortar novamente a taxa Selic em 0,75 p.p., para 12,25% ao ano, mantendo o atual ritmo de afrouxamento monetário.

A decisão do colegiado não surpreendeu o mercado, mas o comunicado emitido após o encontro apresentou uma importante condicionante para definição do futuro da taxa básica de juros no País:

“O Copom entende que a extensão do ciclo de flexibilização monetária dependerá das estimativas da taxa de juros estrutural da economia brasileira, que continuarão a ser reavaliadas pelo Comitê ao longo do tempo”

A taxa de juros estrutural, também conhecida como taxa neutra, é o resultado de uma equação complexa que permite identificar qual o nível recomendável para a taxa básica de juros impulsionar o crescimento ao mesmo tempo em que mantêm a inflação ancorada no centro da meta.

Atualmente, estima-se que a taxa neutra no Brasil esteja entre 4% a 5% ao ano. Entretanto, esse patamar de juros ainda precisa ser testado de forma amplamente sustentável por alguns meses ou anos para ser confirmado.

Os brasileiros ainda estão traumatizados com os impactos negativos provocados pela última vez em que o Banco Central tentou se aproximar do juro neutro (entre o fim de 2012 e início de 2013). O caminho traçado no passado foi muito rápido e não contou com a sustentação dos fundamentos macroeconômicos, o que contribuiu para uma desarrumação generalizada da economia.

Nesta última reunião, o Banco Central voltou a sinalizar o desejo por uma taxa de juro estrutural mais baixa (ou no mesmo nível de outras economias emergentes, atualmente em 3% ao ano), mas o trajeto está condicionado ao avanço das reformas estruturantes.

Isso significa que só depende do Congresso para o Brasil alcançar o tão sonhado patamar de juros civilizados nos próximos anos. A princípio, o Banco Central sinalizou que vai apenas responder às condições macroeconômicas e não forçar a barra na queda dos juros.

O quadro de desinflação, em curso, permite, na visão dos membros do Comitê, manutenção do atual ritmo de cortes na taxa Selic, em 0,75 p.p. Os cortes podem se intensificar no curto prazo caso o balanço de riscos para a inflação apresente melhoras nas próximas reuniões do Copom.

Mais importante do que estimar corte de 0,75 p.p. ou 1 p.p. nos próximos encontros é vislumbrar a extensão do ciclo. De nada adianta o Banco Central acelerar os cortes no curto prazo e ter de interrompê-los logo à frente, ou mesmo voltar a apertar as condições monetárias.

A taxa Selic já cedeu 2 p.p. desde o início do atual ciclo de afrouxamento monetário, com a autoridade monetária aproveitando o timing do processo de desinflação para acelerar sua política expansionista. O problema é que, a partir do segundo trimestre deste ano, o processo de desinflação tende a ser menos intenso.

A partir do momento em que o acumulado dos últimos 12 meses do IPCA começar a se estabilizar, o Banco Central tende a encontrar ambiente inóspito para manutenção de um robusto ciclo de afrouxamento monetário, a não ser que os números mergulhem abaixo do centro da meta (4,5%).

Ao que parece, surpresas muito positivas precisarão acontecer neste ano para que a taxa Selic possa se deslocar naturalmente para o patamar de 1 dígito. A economia, ainda desequilibrada, não pode criar novas pressões inflacionárias e quebrar o histórico negativo dos últimos anos. O processo de recuperação dos preços das commodities não pode contaminar o Brasil. O real precisa continuar se desvalorizando. O forte ritmo de crescimento do endividamento precisa ser rapidamente atacado. Por fim, o Congresso deve aprovar não só a reforma da previdência, como várias outras medidas estruturais extremamente necessárias para criar condições de retorno ao crescimento sustentado.

O mercado segue comprador em juros futuros, mantendo o foco apenas no cenário de curto prazo. As curvas de 2019 e 2020 fizeram mais um movimento histórico nesta quinta-feira, entrando para o território de 1 dígito. O contrato com vencimento em 2019 atingiu 9,81% ao ano, começando a se aproximar da mínima registrada em 2012 (auge do último ciclo de afrouxamento monetário).

No mercado de ações, o índice Bovespa (BOV:IBOV) confirmou topo (a princípio ascendente) exatamente na última linha de resistência abaixo da máxima histórica. Mercado virou para a venda no curtíssimo prazo, aliviando os indicadores sobrecomprados, mas sem causar ameaça à tendência principal de alta. A próxima linha de suporte está localizada na região dos 66k.

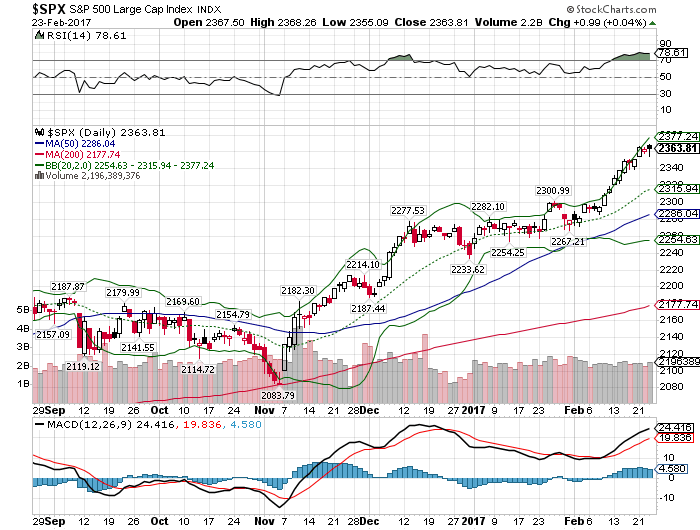

Nos Estados Unidos, o índice S&P500 ainda não virou para a venda no curtíssimo prazo, mas emitiu sinalização de esgotamento na atual perna de alta. Mercado ainda comprado, mas com elevada possibilidade de realização de lucros nos próximos dias.

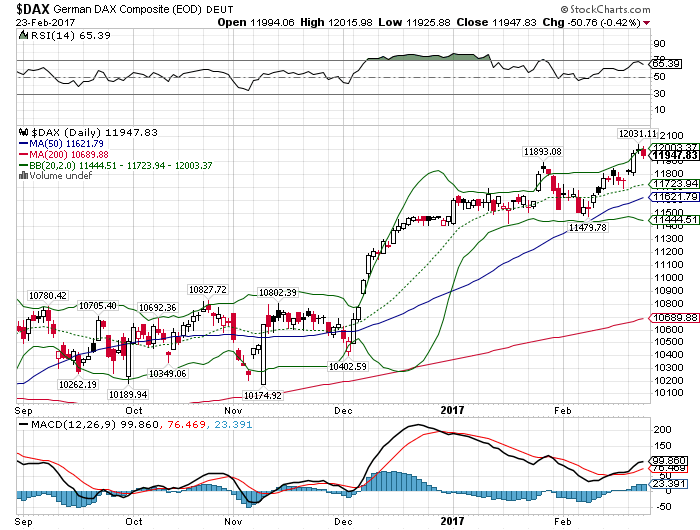

Na Alemanha, o índice DAX fechou o pregão desta quinta-feira em leve baixa, sinalizando possível correção de curtíssimo prazo.

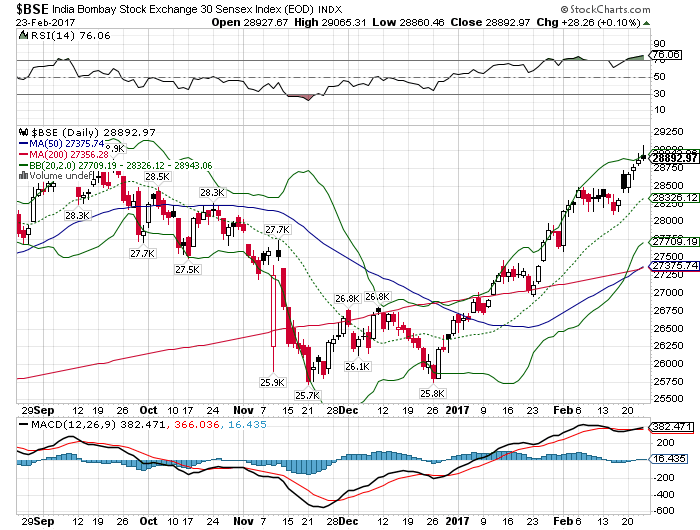

Na Índia, a bolsa de Bombay subiu novamente nesta quinta-feira, mas acumulou duas estrelas cadentes em nível de sobrecompra, após um ritmo de alta frenético das últimas semanas, o que favorece condições para abertura de posições vendidas de curtíssimo prazo.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.