Recursos principais

Recursos principais

Na noite desta quarta-feira, o Copom (Comitê de Política Monetária do Banco Central) decidiu, por unanimidade, reduzir a taxa Selic em 1 p.p., para 11,25% ao ano. A decisão correspondeu amplamente as expectativas de mercado e o comunicado apresentado após a reunião de dois dias estabeleceu o novo ritmo de cortes da taxa básica de juros.

Os membros do Comitê continuam considerando favorável o comportamento da inflação no Brasil. A difusão do processo de desinflação conseguiu se consolidar até mesmo nos componentes mais sensíveis ao ciclo econômico e à política monetária (o que era uma preocupação do passado).

Por conta do bom momento desinflacionário, as projeções para o IPCA apuradas pela pesquisa Focus (importante driver para decisões atuais de política monetária) seguem otimistas, em torno de 4,1% para 2017 e ao redor da meta de 4,5% em 2018. Para 2019 e horizontes mais distantes, as estimativas estão ligeiramente abaixo de 4,5%. Nesse cenário, o mercado supõe que a taxa básica de juros alcançará 8,5% ao ano no final de 2017 e se manterá nesse nível até o fim de 2018.

Estudos recentes de economistas brasileiros apontam para um juro neutro em torno de 9,0% ao ano. Para estimular a economia, portanto, o Banco Central teria que jogar a taxa básica de juros para um nível abaixo do patamar considerado neutro (natural ou de equilíbrio entre atividade e inflação). Antes disso, a autoridade monetária precisa ter certeza de que a inflação está devidamente ancorada, justamente para os preços suportarem o expansionismo da política monetária.

As projeções do mercado sinalizam que o Banco Central vai tentar buscar um nível ligeiramente abaixo do juro neutro no fim deste ano, já que a atividade econômica segue decepcionante, muito abaixo do potencial. A aceleração do ritmo de flexibilização monetária para 1 p.p. dá suporte às estimativas do mercado.

Não está descartada uma pisada ainda mais forte no acelerador rumo ao expansionismo, com aumento no ritmo de cortes de 1 p.p. para 1,25 p.p. No comunicado divulgado hoje, o Copom afirma que a intensificação moderada em relação ao ritmo das reuniões de janeiro e fevereiro (0,75 p.p.) mostra-se, no momento, adequada.

Ao utilizar a expressão “no momento”, o Banco Central não só sinaliza que as decisões futuras não estão pré-definidas em novos cortes de 1 p.p., como existe a possibilidade de acelerar novamente o ritmo de flexibilização. Essa expectativa foi reforçada pelo trecho no comunicado no qual o Copom “considera o atual ritmo adequado, entretanto, a atual conjuntura econômica recomenda monitorar a evolução dos determinantes do grau de antecipação do ciclo”.

O alvo, portanto, parece estar mais claro: buscar expansionismo com uma Selic ligeiramente abaixo do patamar neutro. Com a atividade decepcionante, a materialização desse cenário pode estar mais próxima. As projeções de juro real adequado a esse cenário oscilam entre 4% a 5,5%, onde 4% representa uma ponta mais otimista e possivelmente já em terreno expansionista.

Apesar da propensão do Banco Central a fazer um novo experimento de juro baixo no Brasil, o cenário continua turvo para o médio e longo prazo. Mesmo com uma forte retração econômica foi necessário trabalhar juro real na faixa de 7%/8% ou mais para conseguir trazer a inflação de volta ao centro da meta a ser perseguida (4,5%). Transformar 8% de juro real em 4% com inflação ancorada na meta não parece ser nada viável a uma economia com fundamentos profundamente deteriorados, resquícios de indexação e déficits fiscais insustentáveis.

Ao contrário do que se ventila no mercado, a agenda de reformas (enfraquecida) do governo Michel Temer não tem animado os empresários (investimento muito baixo) e os fundamentos macroeconômicos continuam deteriorados.

A recente valorização expressiva dos ativos de risco pode estar mostrando que o mercado via o governo Temer como uma espécie de salvador da pátria, o que está comprovadamente errado. Neste ponto, é possível admitir a existência de elevado nível de complacência do mercado com a atual gestão.

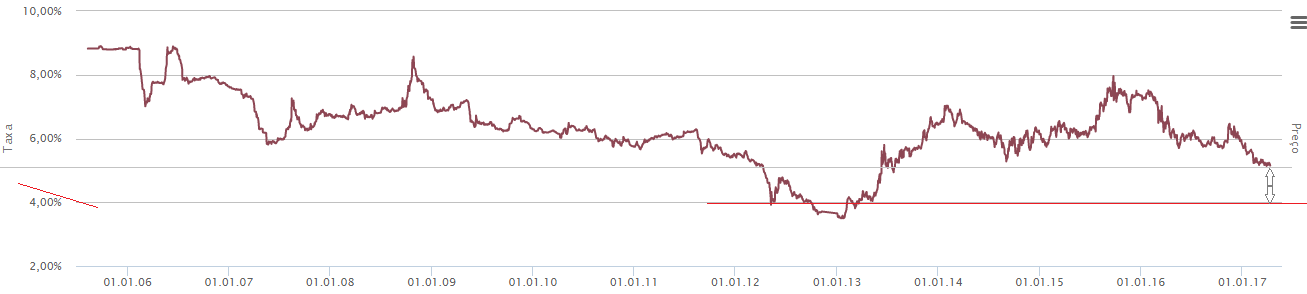

O prêmio da NTNB 2024, por exemplo, está colado na mínima dos últimos três anos. A distância dos atuais 5,16% para o elástico esticado de 4% (que representa um juro real em terreno expansionista e de alto risco) é considerada pequena e perigosa demais para traders de renda fixa surfarem tranquilamente a favor da curva.

Não significa que uma reversão no prêmio da NTNB 2024, ou dos demais títulos públicos, é iminente. A política monetária em busca de risco garante certa margem para manutenção da queda das taxas futuras no curto prazo. O próprio mercado, ainda comprador, também fornece condições para retroalimentar um clima positivo e, com isso, produzir estimativas cada vez mais otimistas na medida em que a curva de juros vá cedendo. A questão é que do ponto de vista técnico e macro o espaço para novas quedas até existe, mas tem ficado cada vez mais curto. E quanto mais o mercado exagerar no prêmio, maior tende a ser o choque numa futura reversão.

Na bolsa de valores (BOV:IBOV) o nível de tolerância observado ainda está alto, embora ligeiramente menor quando comparado aos meses anteriores. O mercado acionário iniciou uma trajetória de correção aos 69,5k. Apesar da perda de força da tendência de baixa nas últimas semanas evidenciada pela formação de uma pequena zona de congestão de curtíssimo prazo, o mercado continuará vendedor enquanto os preços se manterem abaixo dos 66k.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.