Recursos principais

Recursos principais

Contudo, infelizmente, o técnico responsável pela instalação acabou cometendo um erro e os sensores para registrar os dados do estudo falharam na hora do experimento. Diante da situação, nos é contado que Murphy teria resmungando “tudo o que puder dar de errado, dará”.

Muito provavelmente a história não transcorreu como relatei acima. Nós temos uma tendência de dramatizar fatos ao longo do tempo. Mas de qualquer forma, a ideia persiste.

Na verdade, a adoção de uma suposta “Lei de Murphy” é muito mais estatística e precede ao próprio engenheiro. Podemos verificar relatos alinhados à noção probabilística da problemática desde o século XIX. Basicamente, o que estou querendo dizer é que, “se fizermos testes o suficiente, tudo o que pode acontecer irá”.

Ou seja, se estressamos uma distribuição de cenários possíveis, no longo prazo, mais cedo ou mais tarde, algum dos cenários vislumbrados a priori vai, potencialmente, acontecer.

Pode soar como uma ideia boba, mas é muito importante no momento em que passamos.

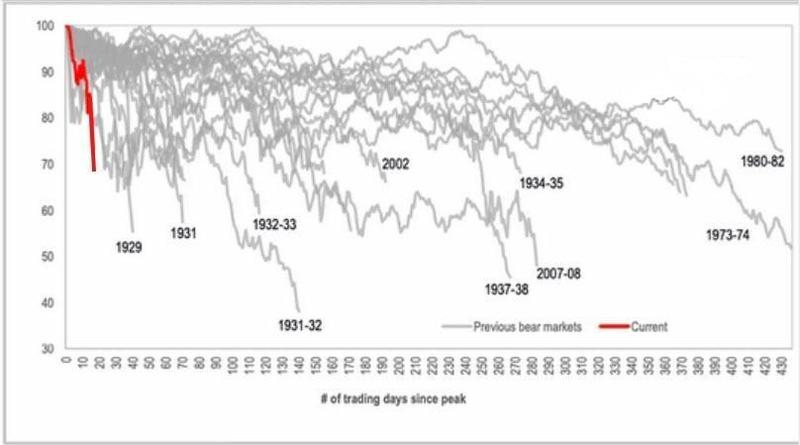

Hoje, não temos qualquer noção de qual será a dinâmica econômica global daqui a seis meses. É simplesmente impossível dizer. Em termos sistêmicos, atravessamos a correção mais rápida nos mercados globais da história.

A falta de visibilidade quanto às probabilidades de cenários futuros faz com que os agentes econômicos percam sua sensibilidade em precificar os ativos de risco. O fluxo gringo negativo para mercados emergentes, por exemplo, sentindo a evidente falta de compreensão quantos os reais prêmios de risco dos ativos, bateu ainda mais nos preços.

Vale dizer que isso foi amplificado por: i) recente choque nos preços do petróleo, causando imbróglio ainda não resolvido entre Rússia e Arábia Saudita; e ii) contexto de ampla injeção de liquidez nos mercados desde 2008, suprimindo a volatilidade e nos deixando mais suscetíveis a movimentos como o observado.

A supressão de volatilidade e a dissociação aparentemente interminável entre os fundamentos e os preços elevados dos ativos incentivaram ainda mais a tomada de riscos por parte dos investidores.

Consequentemente, quando a porrada do lado oposto veio, ela veio naturalmente com mais força, dada a artificialidade anterior nos indicadores de volatilidade. O mercado americano, por exemplo, perdeu US$ 30 trilhões nas últimas semanas. Trata-se do que alguns profissionais têm chamado de “Everything Bubble” (ou, em português, a bolha de tudo).

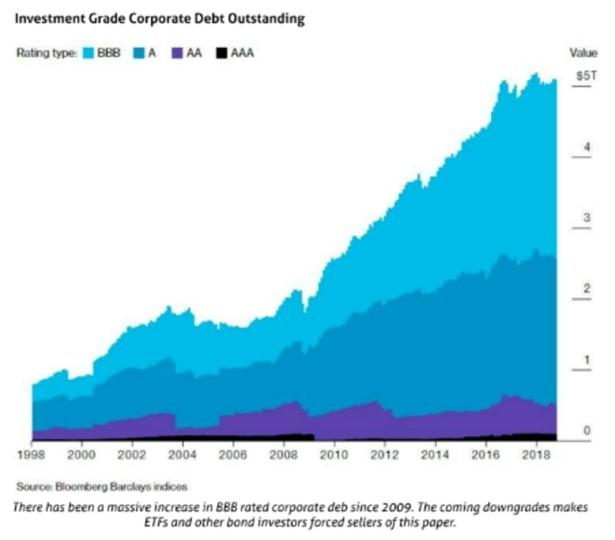

Paralelamente, podemos ter causado um problema bem grande no mercado de crédito. Note abaixo como temos avançado em crédito de risco BBB (menor qualidade) – em uma possível crise de crédito, esses caras são vítimas clássicas.

Curiosamente, a resposta das potências desenvolvidas tem sido no sentido de expansão agressiva da base monetária e fiscal, em um movimento de bailout generalizado.

Vale reforçar que um grande amplificador do movimento atual foi o estágio já avançado de liquidez presente nos mercados que nos encontrávamos anteriormente. Logo, grosso modo, estamos repetindo a dose de artificialidade já vista no pós-2008.

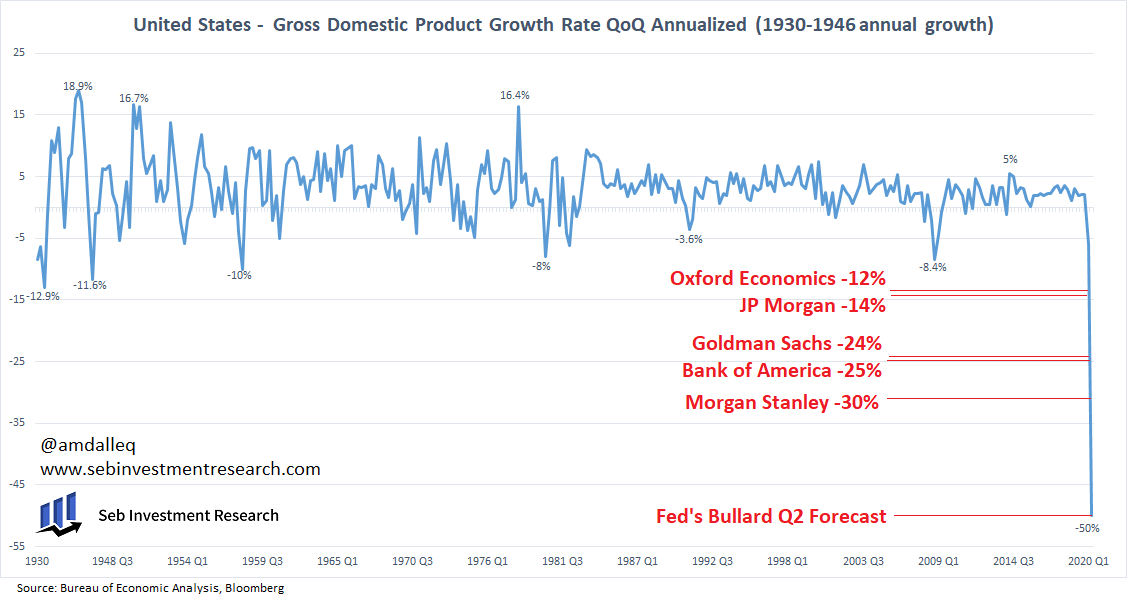

A questão ainda reside na opacidade do momento e, em grande parte também, pelos desdobramentos de segunda e terceira ordem. Muitos negócios pequenos fecharão as portas para sempre. Os impactos na renda disso serão inéditos. Tem especialista projetando mais de 30% de queda para economia americana no segundo trimestre.

Assim, o contexto faz com que eu esteja cauteloso.

Não se trata mais de um bear market dentro de um grande bull market, mas sim do fim do bull market passado, iniciado justamente no pós-2008. A virada de mão que estamos ávidos procurando trata-se do início do próximo ciclo de alta dos ativos.

Se o desdobramento lá fora tem sido dramático, não consigo verificar possibilidade do Brasil ser melhor. Pelo contrário, visto nosso contexto de situação ainda fragilizada, em processo de reformas profundas e complexas, nossa margem de manobra fiscal é muito menor.

Com isso em mente, devemos agir com os dizeres de Murphy na cabeça: se algo pode dar errado, dará.

Por isso que reforçamos em tempos recentes a necessidade de redução da parcela destinada aos ativos de risco em seu portfólio para algo entre 10% e 15% – se der errado, estaremos protegidos.

Ao mesmo tempo, elevamos até 30% nosso ideal de alocação em proteções clássicas, como ouro e dólar. Meu entendimento é de que, em breve, chegaremos ao momento de virar a mão, pesando mais em risco, mas ainda não é agora.

Está próximo, mas não é agora.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Precisamos de mais correção ou de uma melhora considerável na visibilidade quanto ao futuro.

Em se tratando de ações, o momento clama por diversificação aprimorada nos ativos de risco, migrando a alocação para nomes de maior qualidade. Opto por negócios que seriam resilientes mesmo nessa crise, como empresas com bom desenvolvimento de negócios digitais e outros nomes no segmento de saúde. Foco em empresas com caixa robusto.

Nomes podem se perder na crise; por isso, devemos optar por nomes fortes, grandes, com caixa e de qualidade, ao menos até que a poeira abaixe e tenhamos mais visibilidade do real estrago de efetivamente desligarmos a economia mundial por 60 ou 90 dias.

Agora, o nome do jogo é sobreviver. Para isso, precisamos ser disciplinados e consistentes. Os tempos são difíceis.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.