Recursos principais

Recursos principais

The Coca-Cola Company (NYSE:KO) é uma multinacional americana com 130 anos de história, presente em 200 país, com mais de 500 marcas, 30 só no Brasil – Fanta, Sprite, Matte Leão, Del Valle, Kuat, suquinhos Kapo, dentre outras…

A marca na verdade nasceu de uma bebida criada por um farmacêutico e que levava o nome de Coca Cola porque bem, levava cocaína e noz da folha de cola, algo bem saudável rs. A companhia veio ao mundo quando, em 1891, um outro farmacêutico, comprou os direitos da bebida e fundou a marca e naquele mesmo ano, abriu capital e levantou uns US$ 100K pra iniciar os trabalhos.

Com os avanços em medidas sustentáveis ao redor do mundo, a marca não ficou pra trás. Adotou metas para redução de açúcar, com bebidas com zero açúcar ou baixo teor de açúcar.

Inclusive, por conta do baixo teor de açúcar as vendas de refrigerantes aumentaram 2% em 2018, mas continuando, de 600 novos produtos da marca, pelo menos 250 são nessa pegada mais light. Fora a mentalidade de “waste less” (gastar menos) que a marca já tinha, mas que voltou com tudo com embalagens de “plant base” (a base de plantas), substituindo os petroquímicos antes utilizados, fora também o modelo de garrafas retornáveis que voltaram com tudo.

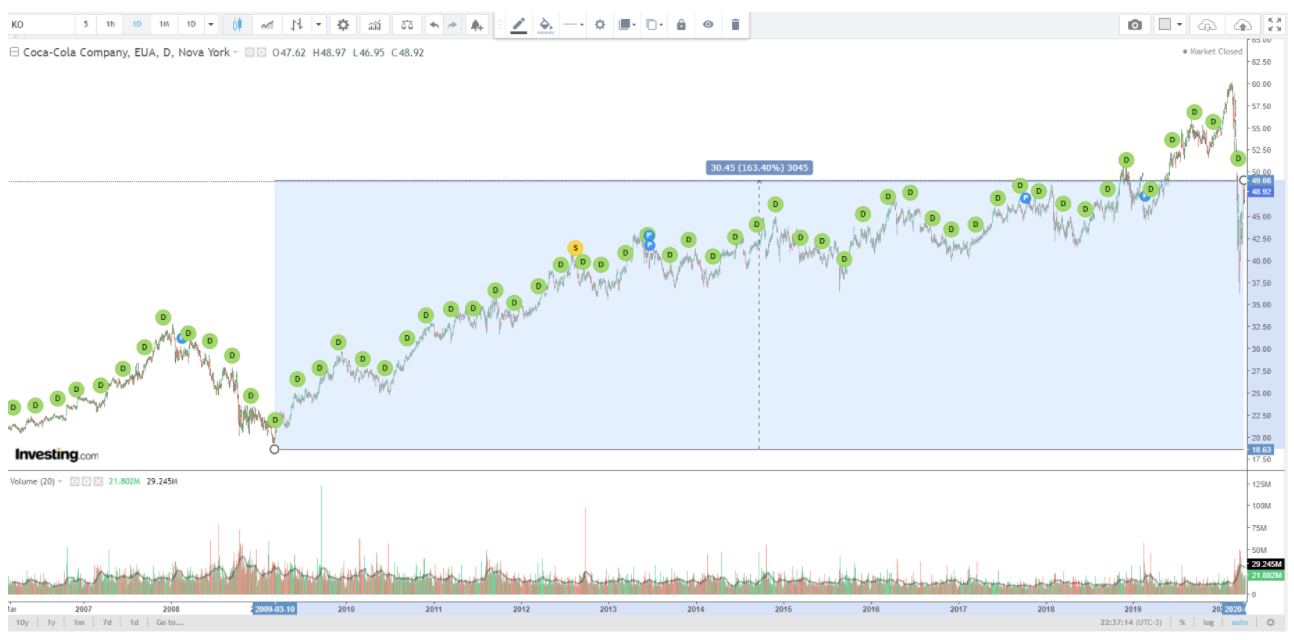

Para ver como as ações da companhia geraram um bom retorno para seus acionistas. Se liguem neste gráfico desde 2009 até o hoje!

Quem segurou suas ações desde 2009, acumula uma alta de mais de 163%!!! Isso sem contar os dividendos, nos quais a companhia vem distribuindo (sim, ela tem pago bons dividendos, na faixa de 2,6% a 3% de DY por ano).

Mas tudo bem, vamos aos resultados de 2019!

Sobre a receita, a receita líquida cresceu 8%, indo pra US $ 9,5 bilhões. Esse resultado foi impulsionado pelo crescimento de preço de 6%, parcialmente compensado por uma queda de 2% nas vendas. Foi um bom crescimento e para vocês entenderem a grandeza da companhia ainda mais. Ela tem cerca de 3900 bebidas no seu portfólio, sendo que 21 dessas traz todo ano para a companhia mais de U$ 1 bilhão anualmente em receitas.

O caixa das operações acumuladas no ano foi de US $ 7,8 bilhões, um aumento de 37% em grande parte devido ao forte crescimento implícito, às iniciativas de capital de giro e a época dos pagamentos de impostos. O fluxo de caixa livre acumulado no ano foi de US $ 6,6 bilhões, um aumento de 41%.

O lucro por ação, o Earnings Per Share que vamos chamar de EPS, cresceu 37%, para US $ 0,60. O EPS comparável caiu 2%, para US $ 0,56. O desempenho comparável do EPS incluiu o impacto de uma energia meio negativa pra corrente de 6 pontos.

Sobre a participação no mercado, a empresa continuou a ganhar participação de valor no total de bebidas não alcoólicas prontas para beber, inclusive nisso aí, vocês repararam que as embalagens diminuíram? Isso entra nos planos da marca também, mais “portable” produtos entendem…

Pra terminar, o fluxo de caixa. O caixa das operações acumuladas no ano foi de US $ 7,8 bilhões, um aumento de 37% em grande parte devido ao forte crescimento subjacente, iniciativas de capital de giro e calendário de pagamentos de impostos. O fluxo de caixa livre acumulado no ano (não-GAAP) foi de US $ 6,6 bilhões, um aumento de 41%.

Então é isso? Uma companhia que entregou um bom resultado, sem problemas ou competição? Mais ou menos… existe um negócio que está incomodando os investidores (e com razão!). É o fato do “Payout” ou pagamento dos dividendos já estar em 76%, ou seja, do Lucro Líquido apurado no ano fiscal de 2019, a companhia está destinando 76% dele para pagar seus acionistas.

A preocupação está no crescimento desse pagamento, se ele crescer e a receita continuar crescendo de maneira moderada, logo mais poderá atingir 100% de Payout. Neste caso, a companhia teria que procurar uma solução (além do caixa gerado das operações) para continuar pagando esses dividendos.

Pepsico (PEP), uma de suas concorrentes, tem um DY menor que o da Coca-Cola, por volta de 2,85%. Além disso, está negociando a múltiplos mais atraentes que a Coca-Cola. Porém, mesmo assim, a companhia parece mais bem posicionada no setor, com um novo portfólio de produtos promissor, focando em bebidas energéticas, café (com a aquisição da Costa Coffee em 2018, que a colocou como a segunda maior companhia de café no mundo, atrás somente do Starbucks (SBUX), produtos em embalagens menores e sustentáveis, e foco em aumentar a demanda.

Agora você entende por que nosso oráculo de Omaha investe nela a 26 anos? Aposto que você deve estar se perguntando como colocar seu suado dinheirinho nesta bela empresa, né?

Por Breno Bonani, para o Bugg.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.