Recursos principais

Recursos principais

O Banco BTG Pactual reportou lucro líquido em 2020 de R$ 4,05 bilhões, crescimento de 5,6% em relação ao resultado do calendário anterior. Ajustado, o retorno ajustado anualizado (ROAE) ficou em 19,1% no quatro trimestre e 16,9% em 2020.

Os resultados do Banco BTG (BOV:BPAC3) (BOV:BPAC5) (BOV:BPAC11) referente a suas operações do quarto trimestre de 2020 foram divulgados no dia 09/02/2021. Confira o Press Release completo!

⇒ Confira a agenda completa da divulgação dos resultados do 4T20 e referente ao ano de 2020. Confira a cobertura completa de todos os balanços referente ao ano de 2020 das empresas negociadas na B3.

O lucro contábil alcançou R$ 3,976 bilhões no acumulado de 2020, resultado 3,8% maior que o de 2019.

As receitas totais do banco registraram crescimento de 11,6% em 2020, para R$ 9,304 bilhões. No segmento de wealth management, os ativos sob custódia somaram R$ 258,4 bilhões, avanço de 53,8% em relação a 2019.

A área de investment banking teve crescimento em receita de 40% na comparação com 2019, para um total de R$ 1,33 bilhão.

4T20

O BTG Pactual divulgou nesta terça-feira um lucro líquido recorrente de R$ 1,26 bilhão, alta de 24,6% em relação a igual período de 2019, uma vez que suas receitas cresceram na maioria de suas unidades de negócios.

O lucro contábil alcançou R$ 1,229 bilhão no último trimestre de 2020, com alta de 4,24% em relação ao mesmo intervalo do ano anterior.

O maior banco de investimentos da América Latina registrou lucro acima do consenso no quarto trimestre, refletindo maiores receitas de assessoria financeira e empréstimos, menores despesas e um salto na capacidade de atrair recursos de terceiros.

O índice de Basileia fechou o trimestre em 16,7% e o índice de cobertura de liquidez de 273%. O total de ativos sob gestão e administração somou R$377,1 bilhões, alta de 38,1% no ano, enquanto as fortunas sob gestão somaram R$258,4 bilhões, avanço anual de 53,8%.

No trimestre, a área tesouraria teve avanço anual de 10,9%, para R$751,6 milhões com um componente menor de risco de mercado. Esse componente, conhecido como VaR, despencou para R$87,6 milhões.

ROE

O retorno sobre o patrimônio líquido do BTG foi de 19,1%, 3,4 pontos percentuais acima do trimestre imediatamente anterior, mas estável na comparação ano a ano.

Receitas

A receita total do BTG aumentou 14% em relação ao ano anterior, para R$ 2,8 bilhões, impulsionada pelas comissões do banco de investimentos, empréstimos a empresas e gestão de fortunas.

As taxas de ofertas de ações, fusões e aquisições e negócios de emissão de dívida em que o BTG assessorou aumentaram 68% ano a ano, conforme o Brasil viu um boom nas ofertas públicas iniciais. Os IPOs no mercado brasileiro totalizaram US$ 8,7 bilhões no ano passado, um aumento de 73,5% em relação a 2019, com 29 novos anúncios.

A área de investment banking teve crescimento de 68,1% em receita no quatro trimestre na comparação com o mesmo período do ano anterior, para R$ 515 milhões.

Custos e Despesas

As despesas operacionais do BTG aumentaram 5%, para cerca de R$ 1 bilhão no trimestre, impulsionadas pela unidade de varejo recém-lançada do BTG. O banco terminou dezembro em 3.515 funcionários, um aumento de 37% em um ano.

Teleconferência

O BTG Pactual pretende ter 4,5 milhões de clientes em sua unidade de varejo em três anos, disse o presidente-executivo, Roberto Sallouti, a jornalistas nesta terça-feira.

O BTG lançou seu braço de varejo, BTG +, em janeiro, em um movimento para diversificar receita, aumentar lucratividade e reforça posição ante os maiores bancos e startups financeiras do Brasil. O banco tem como alvo clientes com renda de pelo menos 5.000 reais por mês.

A tecnologia permitiu que o BTG Pactual expandisse as operações para o varejo pessoas física e jurídica, em todas as modalidades de negócios e franquias, disse Roberto Sallouti.

A nova plataforma transacional de conta corrente digital para o varejo do banco, a BTG+, foi lançada em setembro do ano passado, em um primeiro momento apenas para clientes da plataforma de investimentos. A partir de 18 de janeiro, o BTG+ foi aberto a todas os interessados.

Segundo o executivo, os resultados alcançados no ano passado comprovam a tese da instituição de que investir em tecnologia surte efeitos positivos em rentabilidade no negócio. “Expandimos ao varejo sem legado de tecnologia e agências bancárias”, afirmou.

“Conseguimos combinar a rentabilidade dos bancos tradicionais com crescimento de novos entrantes”, disse o CEO do BTG.

Segundo Sallouti, o retorno sobre patrimônio líquido (ROE) do BTG Pactual deve voltar ao patamar acima de 20% em dois anos. Conforme o executivo, o momento é de expansão das linhas de negócios após os investimentos feitos em tecnologia para a montagem das várias plataformas do banco nos últimos anos.

“A gente brinca que passamos a arrebentação e estamos surfando a onda do crescimento”, disse. Conforme o executivo, “nós tínhamos praticamente zero de market share em varejo”.

A base de ”funding” sem garantia do BTG Pactual encerrou os últimos três meses do ano passado em R$ 107 bilhões. Em um ano essa base cresceu 100%, saindo de R$ 54 bilhões. Segundo Dantas, o resultado mostra uma tendência positiva, com uma ligeira redução do custo em decorrência do maior mix de produtos e serviços oferecidos pela instituição, que incluem o varejo e mais captações locais.

Os recursos que têm sido direcionados pelo mercado de capitais ao setor produtivo podem trazer uma surpresa positiva do ponto de vista de crescimento da atividade, avaliou o CEO do BTG Pactual, Roberto Sallouti, em coletiva com jornalistas nesta terça-feira. Segundo o executivo, “podemos ter uma surpresa positiva do ‘crowding in’ [aumento de investimento] do crescimento do mercado de capitais”.

De acordo com Sallouti, o mercado de capitais está direcionando muitos recursos para vários setores da economia, que vão virar investimento produtivo. “Isso vai ter um impacto no crescimento e, como o Brasil nunca viveu um momento como esse [de expansão do mercado de capitais], tenho dúvidas se estamos modelando corretamente esse impacto.”

Na visão do CEO do BTG, o cenário base para o país é de manutenção da disciplina fiscal ao longo do ano. “A gente está construtivo. Se tiver algum [novo] auxílio emergencial vai ser algo que não compromete as finanças do país, além de ser visto como algo temporário, com isso o Brasil cresce de 3,5% a 4% neste ano”, afirma.

Sallouti aponta ainda que a perspectiva é de normalização dos juros até o fim de 2022, quando a Selic poderia voltar ao patamar de 6%. “Mas não achamos que isso vai mudar a revolução no mercado de capitais”, acrescenta.

Para o CEO do BTG, “um juro real em torno de 2% a 3% com juro nominal de 6% é totalmente compatível com o crescimento do mercado de capitais”.

Dentro desse cenário de crescimento econômico, a tendência é de que o forte desempenho do banco visto no quarto trimestre seja um “novo normal” para a instituição nos próximos períodos. “Os resultados do quarto trimestre mostram que passamos a arrebentação [de aumento de gastos com investimento] e agora estamos surfando essa onda de um novo normal em termos de crescimento.”

VISÃO DO MERCADO

Guide Investimentos

Para o especialista em empresas, Luis Sales, o impacto é Positivo. O banco registrou fortes números, superando as expectativas do mercado em termos de receita. Entre as áreas de destaque, observamos grande crescimento de Corporate e SME Lending, que apresentou crescimento de 96% da receita em 2020 vs. 2019, seguido por Investment Banking, que atingiu novamente recorde de receitas, impulsionado principalmente por DMC, que apresentou o melhor trimestre da história, e também por ECM, por conta da atividade aquecida no mercado local. Seguimos com visão positiva para o banco (recomendação de compra), com preço alvo de R$ 120,00, com os principais drivers: (i) expansão do mercado de capitais brasileiro, com destaque para as novas emissões de ações em investment banking; (ii) crescimento da atuação digital focada em pessoas físicas e PMEs; (iii) crescimento do numero de investidores na bolsa brasileira, com potencial da expansão de produtos do banco.

UBS BB

O UBS ressaltou que o lucro do BTG superou a expectativa de consenso devido a “uma ampla combinação de fortes receitas, especialmente nos negócios de banco de investimento e empréstimos, junto com uma contração das despesas”.

Segundo a casa de análise, “não apenas a primeira linha do balanço [receitas] foi forte, mas as métricas operacionais também trouxeram uma performance sólida”. O banco suíço destacou o resultado do braço de banco de investimento do BTG que cresceu 28% no quarto trimestre ante os três meses anteriores e registrou o recorde trimestral de receitas da instituição brasileira.

As operações de crédito também tiveram uma expansão sólida, com crescimento trimestral de 8%. Segundo o UBS, o portfólio de pequenas e médias empresas (SME) foi o principal destaque no novo produto de cartão de crédito de recebíveis, ajudando o resultado de financiamentos corporativos a crescer 40% em relação ao terceiro trimestre.

Conforme o UBS, o consenso em relação a 2021 é de um lucro de R$ 4,6 bilhões, número “que deve ser revisado após o resultado acima do esperado no quarto trimestre”. Uma simples anualização do lucro a partir dos números do último trimestre de 2020 apontaria para um lucro em torno de R$ 5 bilhões neste ano.

UBS mantém recomendação de compra, com preço-alvo de R$ 93,00 em revisão.

A casa de análise ressaltou que as units já tiveram um forte desempenho, com elevação de 22,3% até o momento.

Eleven Financial

Eleven espera ano forte e reitera recomendação de compra para o BTG Pactual, elevando preço-alvo de R$ 113,00 para R$ 134,00.

Pensando em investir no Banco BTG Pactual?

→ O Banco BTG Pactual é uma empresa financeira global que atua nas áreas de Investment Banking, Corporate Lending, Sales & Trading, Wealth Management e Asset Management. O banco possui R$ 307 bilhão de valor de mercado. Confira a Análise completa da empresa com informações exclusivas.

Não deixe de assistir o Trends ADVFN: Os desafios do Pix e a CIEL3, ITUB4, SANB11, TOTS3

Governança Corporativa

As ações do Banco BTG Pactual que lastreiam as Units BPAC11 estão atualmente listadas e negociadas na B3. As Units BPAC11 são atualmente compostas por: (i) uma ação ordinária do Banco BTG Pactual, e (ii) duas ações preferenciais Classe A do Banco BTG Pactual.

O Banco BTG Pactual entende que adota elevado padrão de governança corporativa e, inclusive, cumpre voluntariamente com determinados requisitos exigidos das companhias listadas no Nível 1, ainda que estivesse originalmente impossibilitada de aderir formalmente às “Práticas Diferenciadas de Governança Corporativa” da B3 e a negativa da B3 ao requerimento do Banco BTG Pactual de adesão ao Nível 1, uma vez que (i) as Units BBTG11 ofertadas eram objeto de negociação no mercado tradicional da B3 por serem compostas não apenas por ações de emissão do Banco BTG Pactual, como também por BDRs lastreados em ações de emissão da BTG Pactual Participations (atualmente denominada PPLA Participations), ativos estes não admitidos à negociação no Nível 1, e (ii) a adesão do Banco BTG Pactual ao Nível 1 faria com que valores mobiliários a ele associados fossem identificados como ativos negociados no referido segmento.

Para mais informações de governança corporativa do Banco BTG Pactual, clique aqui!

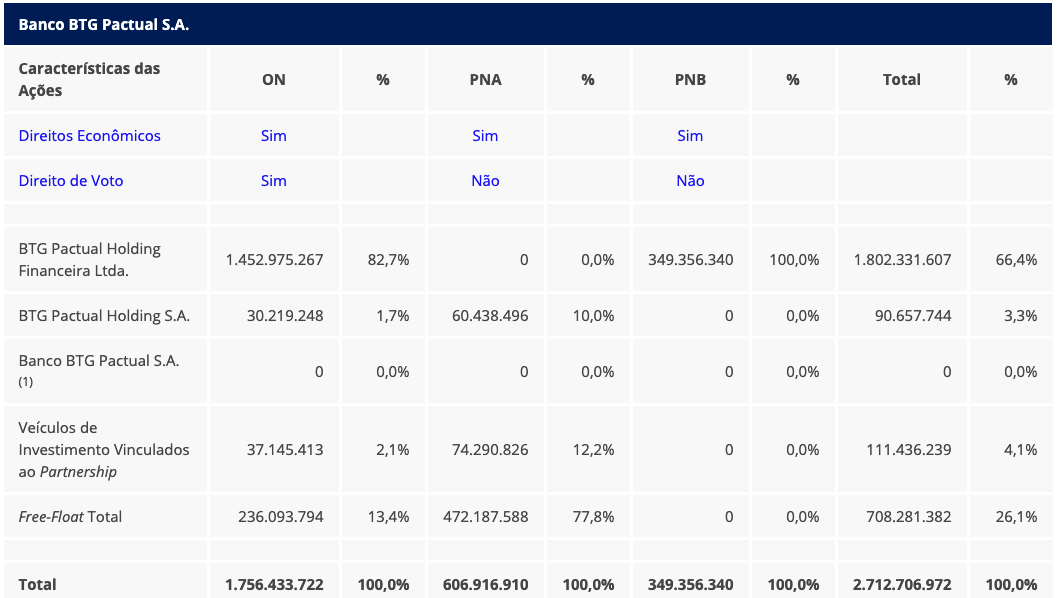

Composição Acionária

Desempenho da empresa na B3

No último ano, as ações do BTG Pactual oscilaram entre a mínima de R$ 25,53 e a máxima de R$ 115,85. No último pregão antes da divulgação do resultado do 4T20, a empresa fechou em alta de 3,77%, negociada a R$ 114,15. No pregão após a divulgação, a ação de maior liquidez (BPAC11) fechou em queda de 0,38%, negociada a R$ 113,72.

Confira o histórico do Banco BTG Pactual (BPAC11)

| Período | Abertura | Máxima | Mínima | Preço Médio | Vol Médio | Variação | Variação % |

|---|---|---|---|---|---|---|---|

| 1 Semana | 99,43 | 115,85 | 99,43 | 110,42 | 5.905.420 | 12,62 | 12,69% |

| 1 Mês | 92,41 | 115,85 | 88,62 | 100,06 | 4.229.768 | 19,64 | 21,25% |

| 3 Meses | 83,36 | 115,85 | 78,03 | 91,89 | 3.460.785 | 28,69 | 34,42% |

| 6 Meses | 88,21 | 115,85 | 69,27 | 84,03 | 3.523.087 | 23,84 | 27,03% |

| 1 Ano | 77,43 | 115,85 | 25,53 | 69,14 | 3.960.290 | 34,62 | 44,71% |

| 3 Anos | 21,33 | 115,85 | 16,62 | 60,30 | 2.363.329 | 90,72 | 425,32% |

| 5 Anos | 18,00 | 115,85 | 12,60 | 57,67 | 1.944.678 | 94,05 | 522,5% |

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.