Recursos principais

Recursos principais

“O acréscimo de pressão exercida num ponto em um líquido ideal em equilíbrio se transmite integralmente a todos os pontos desse líquido e às paredes do recipiente que o contém.”

No século 17, o físico, matemático e filósofo francês Blaise Pascal elaborou o enunciado acima com vasta aplicação ao estudo da hidrostática. Mais à frente, o teorema do físico e matemático belga Simon Stevin endereçou outras variáveis importantes para o que é conhecido como sistema dos vasos comunicantes.

Por definição, quando dois ou mais recipientes que contêm um mesmo líquido são conectados por um tubo, as colunas de líquido de todo o sistema terão a mesma altura se submetidas à mesma pressão, qualquer que seja o tamanho ou formato desse sistema.

Em outras palavras, dois sistemas interligados têm seus conteúdos “nivelados” e movimentos individuais sentidos em cada vaso são transmitidos ao restante do sistema até que o equilíbrio seja alcançado. O teorema é vastamente utilizado em sistemas hidráulicos e na interligação de reservatórios, o que permite a distribuição da água sem necessidade de bombas auxiliares.

Na prática, embora o princípio ainda seja válido, nem sempre o resultado é perfeito. É necessário levar em conta algumas características peculiares de cada fluido, como densidade, viscosidade e capilaridade, que geram diferenças no nível observado do sistema.

Aqui, há uma analogia entre o conceito da Física e as oscilações do mercado financeiro. E talvez a maneira mais fácil de construir esse raciocínio seja através de um olhar retrospectivo para as crises globais.

Em 2008, a crise originada no mercado de crédito imobiliário dos EUA foi sentida nos mais diversos ativos que, de alguma forma, estavam conectados ao mercado de capitais. Na época, o banco central americano implementou um programa de estímulos de compra de ativos com a intenção de aumentar a liquidez e reduzir a volatilidade dos mercados. Em 2013, a autoridade monetária iniciou a comunicação sobre a retirada desses estímulos, fenômeno conhecido como “tapering”, o que causou forte turbulência no mercado de capitais. No último relatório global da série Os Melhores Fundos de Investimento, mostramos o impacto do tapering nas principais classes de ativos de nossa carteira.

Em 2020, o efeito não foi diferente. A pandemia da Covid-19 causou a interrupção das cadeias globais de produção e uma queda abrupta de demanda por produtos e serviços, devido às medidas de restrição de mobilidade no mundo. O impacto nos ativos ocorreu de forma generalizada, mas não homogênea. Assim como cada fluido possui características próprias e comportamentos particulares, os ativos financeiros reagiram de modo diferente à atual crise sanitária.

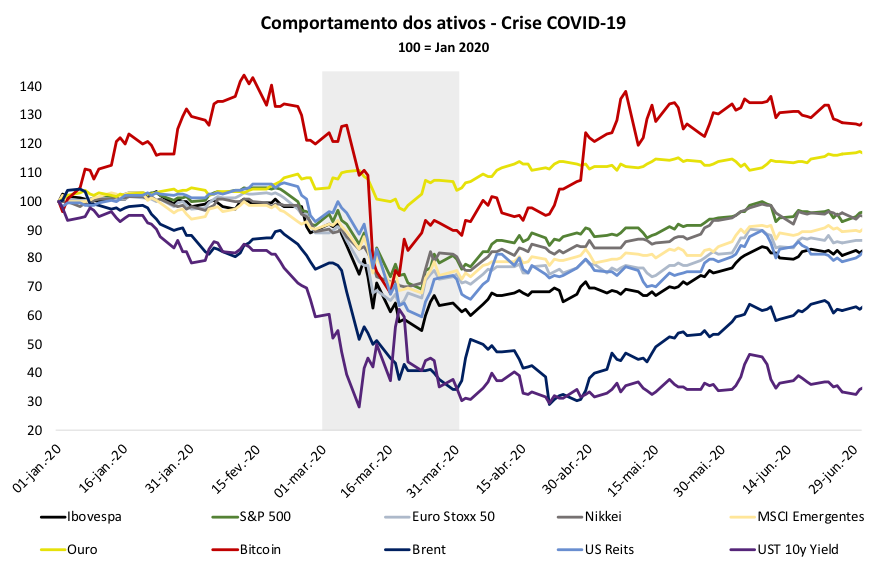

Fonte: Bloomberg e Empiricus

No gráfico acima, é possível observar a queda generalizada de ativos de diversas classes. Dentre os índices de ações, o Ibovespa caiu até 40% e o S&P 500 recuou cerca de 28% no período destacado. Podemos ressaltar aqui o comportamento do ouro e do bitcoin, vistos como ativos que adicionam proteção e descorrelação aos portfólios. Durante o mês de março de 2020, o metal precioso chegou a cair 12% e a criptomoeda teve queda de até 46%.

Mas a lógica que se aplica aos maus momentos também vale quando os ventos sopram a favor: a recuperação desigual entre as economias desde o pior momento da crise no ano passado até hoje só reforça esse argumento.

Enquanto o S&P 500 levou três meses para alcançar novamente o patamar do início de março de 2020, o Ibovespa levou mais de oito meses, o bitcoin, dois meses e o índice que acompanha o mercado imobiliário nos EUA, o US REITs, atingiu o nível pré-crise apenas após um ano.

Quando isso acontece, o diferencial para o investidor está na experiência ao selecionar regiões, classes, ativos e gestores e nos tamanhos das posições que trarão a melhor combinação entre risco e retorno, tanto na parcela local quanto na internacional do portfólio.

Este é meu compromisso com o assinante do Melhores Fundos: acompanhar e recomendar os gestores que têm demonstrado resultados consistentes em meio às tempestades ou em momentos de bonança, aqueles poucos capazes de se valer das características dos sistemas em que estão inseridos para gerar retornos significativamente superiores no longo prazo.

Não se conectar ao sistema não é mais uma opção.

Um abraço,

Laís

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.